liber

tys

.ru

Главная

»

Фокус на жизнь

»

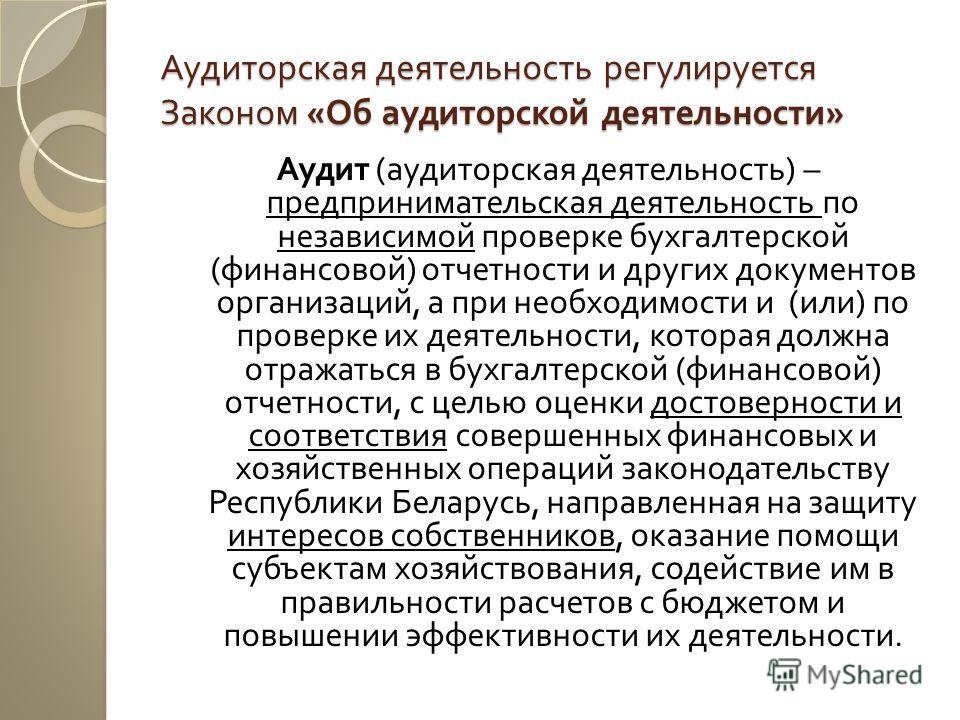

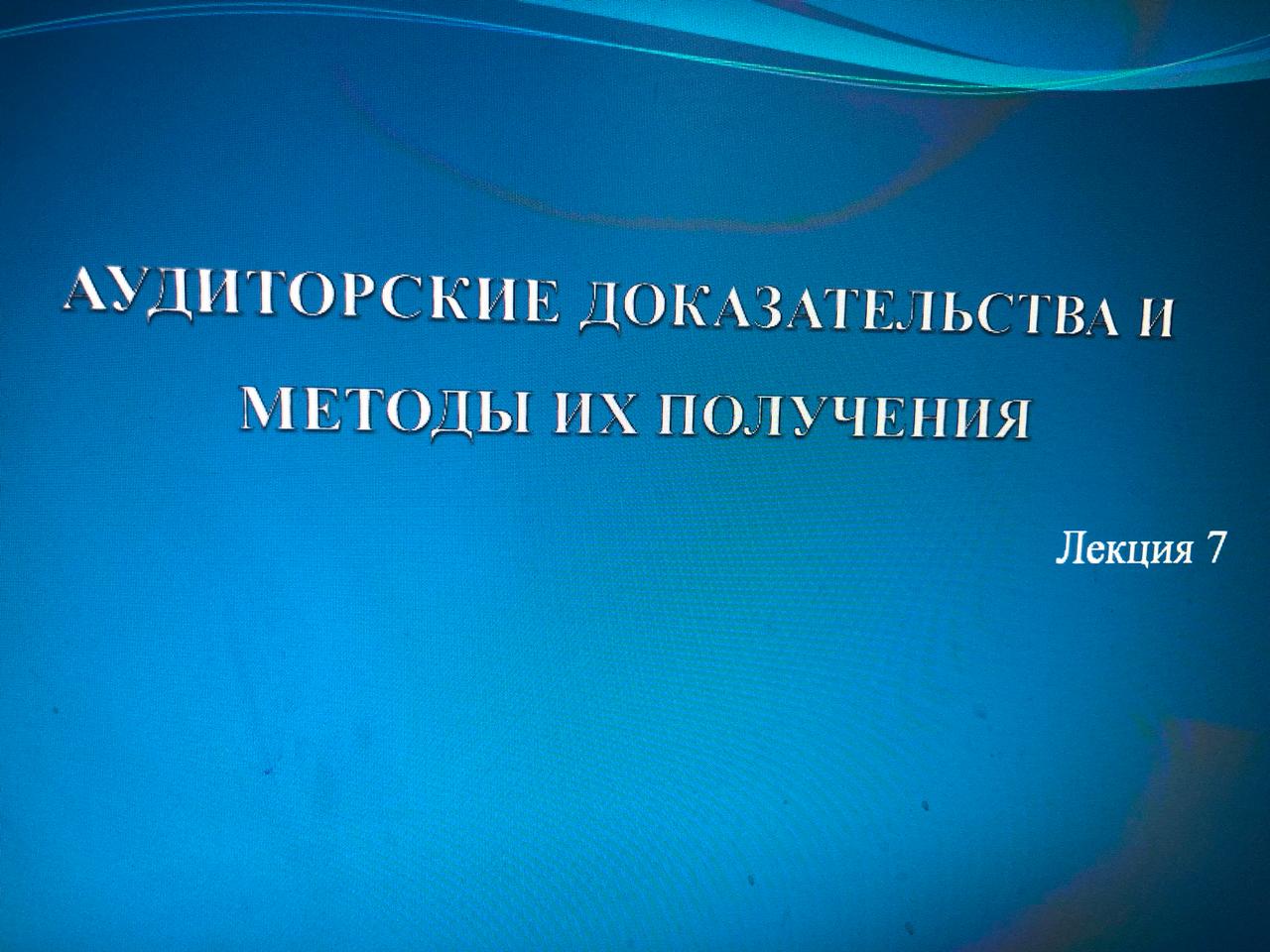

В мире финансов: как получают аудиторские доказательства

Фокус на жизнь